Inregistrare In Scopuri De Tva 2020

Opanaf 1888 2019 Aprobarea Unor Formulare De Inregistrare Anulare A Inregistrarii In Scopuri De Tva

Certificat De Inregistrare In Scopuri De Tva Ordin 3725 2017 Lege5 Ro

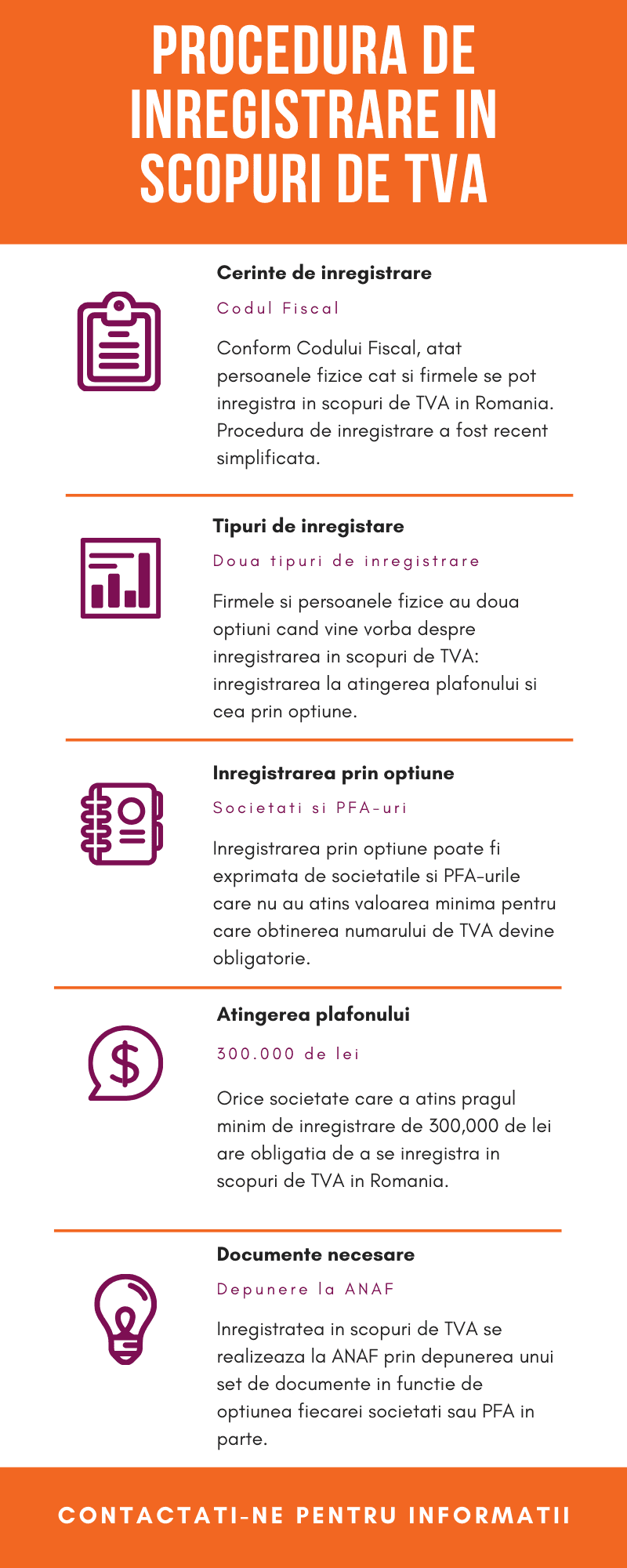

Procedura De Inregistrare In Scopuri De Tva

Inregistrarea In Scopuri Tva A Societăților Cu Sediul Activității Economice In Romania Inființate In Baza Legii Nr 31 1990 Potrivit Art 316 Din Codul Fiscal Cabinetexpert Ro Blog Contabilitate

Lenzokart Romania Added A New Photo At Lenzokart Romania Facebook

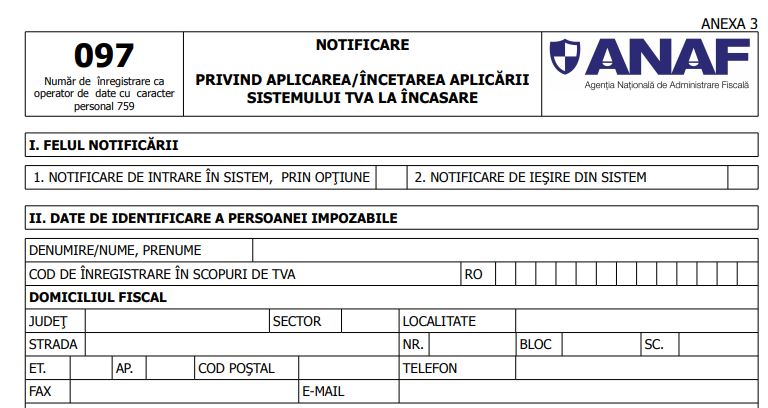

Declaratia 097 Cand Se Depune In 2020 Si Instructiuni De Completare

Mai jos va invitam de cititi despre procedura de inregistrare in scopuri de tva.

Inregistrare in scopuri de tva 2020. Totodată evaluarea riscului societăților comerciale deja înregistrate în scopuri de tva se face și periodic în urma selecţiei efectuate conform criteriilor specifice în mod automat prin intermediul aplicaţiei informatice dezvoltate la nivel central. Plafonul de la care o persoană impozabilă are obligația să se înregistreze în scopuri de tva este în 2020 de 88 500 eur respectiv 300 000 lei considerându se cursul euro valabil la data aderării rotunjit la următoarea mie. înscrierea în registrul persoanelor impozabile a căror înregistrare în scopuri de tva conform art. 317 a fost modificat de pct.

Registrele sunt publice şi se afişează pe site ul a n a f. Așadar înregistrarea în scopuri de tva prin opțiune se poate face la inițiativa contribuabilului cu condiția să nu fi depășit plafonul de scutire de 300 000 lei. După depunerea solicitărilor de înregistrare în scopuri de tva de către societăți formularul 098 sau după caz formularul 010 potrivit celor meţionate mai sus organul fiscal va emite decizia privind înregistrarea în scopuri de tva iar înregistrarea se consideră valabilă incepand cu data comunicării acestei decizii. De asemenea specialistii nostri va pot ajuta la inmatricularea unei fime sau daca doriti puteti accesa platforma laregistru pentru a demara procesul de inregistrarea a unei societati in cel mai scurt timp.

De asemenea va putei baza pe noi si pentru ajutor la inregistrarea in scopuri de tva. Cererile de inregistrare in scopuri de tva potrivit art. In termen de 15 zile de la data depunerii solicitarii de inregistrare in scopuri de tva compartimentul de evaluare procedeaza la verificarea datelor inscrise in declaratia pe propria raspundere in cazul in care in urma verificarilor efectuate compartimentul de evaluare constata ca informatiile inscrise in declaratia pe propria raspundere nu corespund datelor disponibile in evidentele. 340 2020 procedura simplificata de înregistrare în scopuri de tva este abrogata.

Cererea dumneavostra nu poate fi prelucrata in hg 340 2020 din mai 2020 se abroga procedura simplificata si se trece la evaluarea riscului conform unor grile anexa 5. Am cautat noua procedura de inregistrare dar nu am gasit. C după ce înregistrarea în scopuri de tva a fost anulată de anaf din cauza riscului fiscal ridicat. 316 a fost anulată se face de către organul fiscal competent după comunicarea deciziei de anulare a înregistrării în scopuri de tva în termen de cel mult 3 zile de la data comunicării.

în cazul în care plafonul de scutire ar fi fost depășit înregistrarea în scopuri de tva s ar fi făcut urmare a depășirii plafonului nu prin opțiune. înregistrarea în scopuri de tva prin opțiune. Actul normativ a intrat in vigoare din data de 6 mai 2020 si adauga.

Inregistrarea In Scopuri De Tva Prin Opțiune In 2020 Theexperts Ro

Inregistrarea In Scopuri De Tva Prin Opțiune In 2019 Dacă Ca Este Inferioară Plafonului De Scutire De 300 000 Lei Cabinetexpert Ro Blog Contabilitate

Ai Facturi Simplu Si Repede

Euro Food Management Romania Moldova Trade Consultant In Bucharest Efm Romania Gmail Com

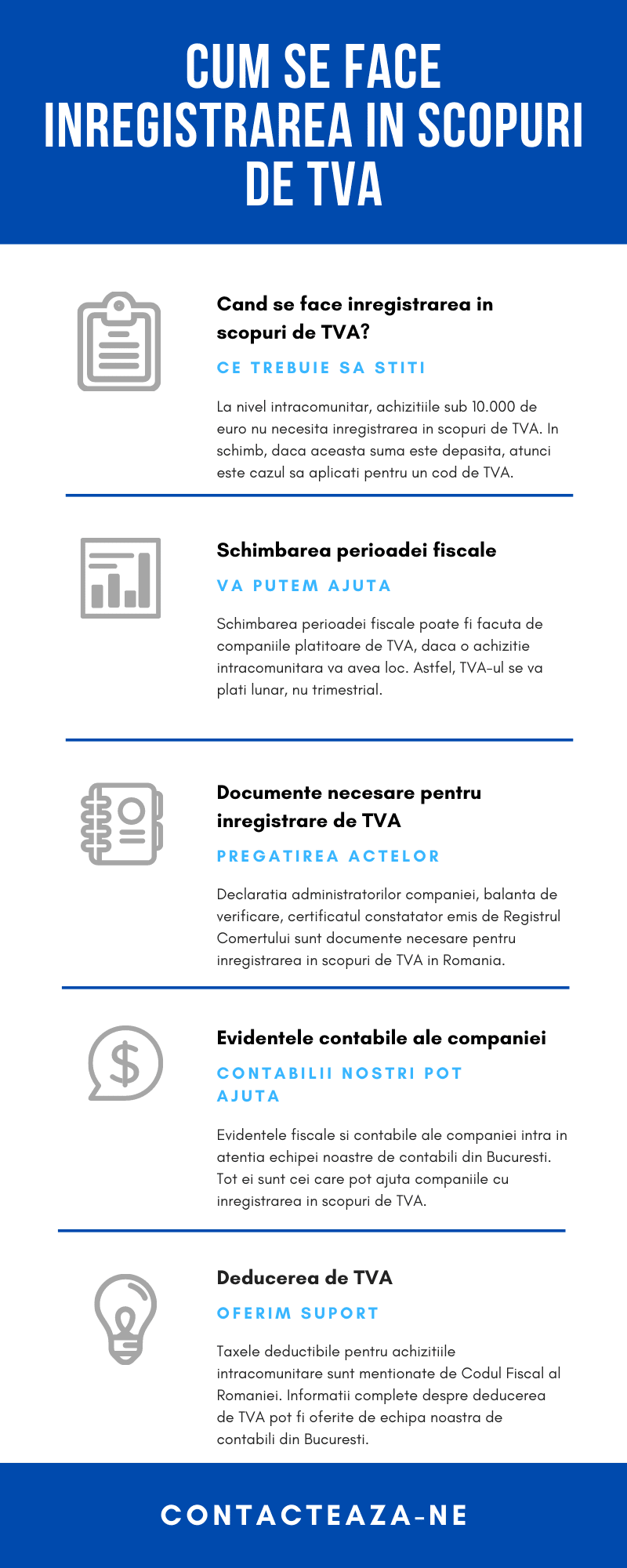

Inregistrare In Scopuri De Tva La Nivel Intracomunitar

Ordinul Nr 3281 2020 Pentru Modificarea Ordinului Președintelui Agenției Naționale De Administrare Fiscală Nr 3 769 2015 Privind Declararea Livrărilor Prestărilor și Achizițiilor Efectuate Pe Teritoriul Național De Persoanele Inregistrate In Scopuri

Procedura Tva

Procedura De Inregistrare In Scopuri De Tva Pentru Societăți Grecu Si Asociatii

Ghid Completare D 394 Actualizat Ultima Versiune Publicata De Anaf Valabila 2020

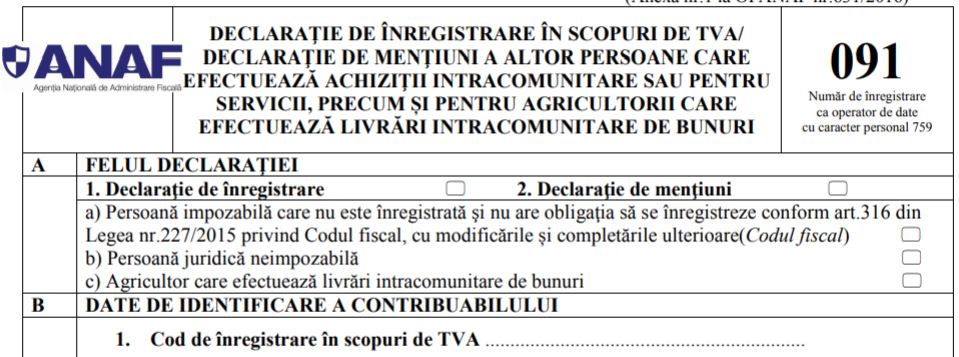

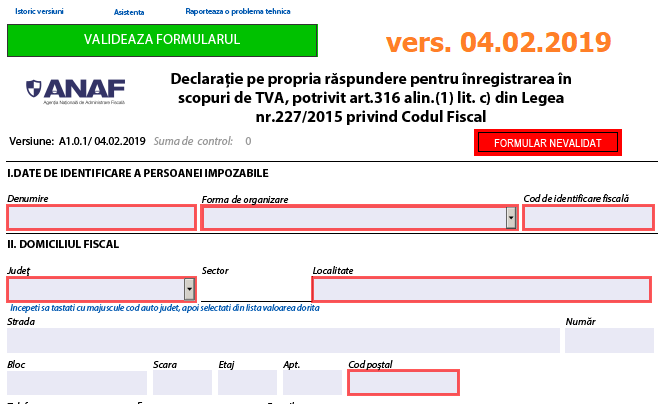

Declarație Pe Propria Răspundere Pentru Inregistrarea In Scopuri De Tva Actualizare La Pdf Ul Inteligent Oficial Anaf Cabinetexpert Ro Blog Contabilitate

Procedura De Inregistrare La Cerere In Scopuri De Tva

Care Este Procedura Inregistrare In Scopuri De Tva Accountess

Ordin 3725 19 12 2017 Portal Legislativ