Inregistrare In Scopuri De Tva Prin Optiune

Inregistrarea In Scop De Tva Prin Optiune 01 02 2019 Contabilitate Fiscalitate Monografii Contabile

Inregistrarea In Scopuri De Tva Prin Opțiune In 2019 Dacă Ca Este Inferioară Plafonului De Scutire De 300 000 Lei Cabinetexpert Ro Blog Contabilitate

Inregistrarea In Scop De Tva Prin Optiune 2019 Contabilitate Fiscalitate Monografii Contabile

Procedura De Inregistrare In Scopuri De Tva

Inregistrarea In Scopuri De Tva Prin Opțiune Theexperts Ro

Procedura De Inregistrare In Scopuri De Taxa Pe Valoarea Adaugata Prin Optiune Fincont Net

167 2019 persoana impozabila care solicita.

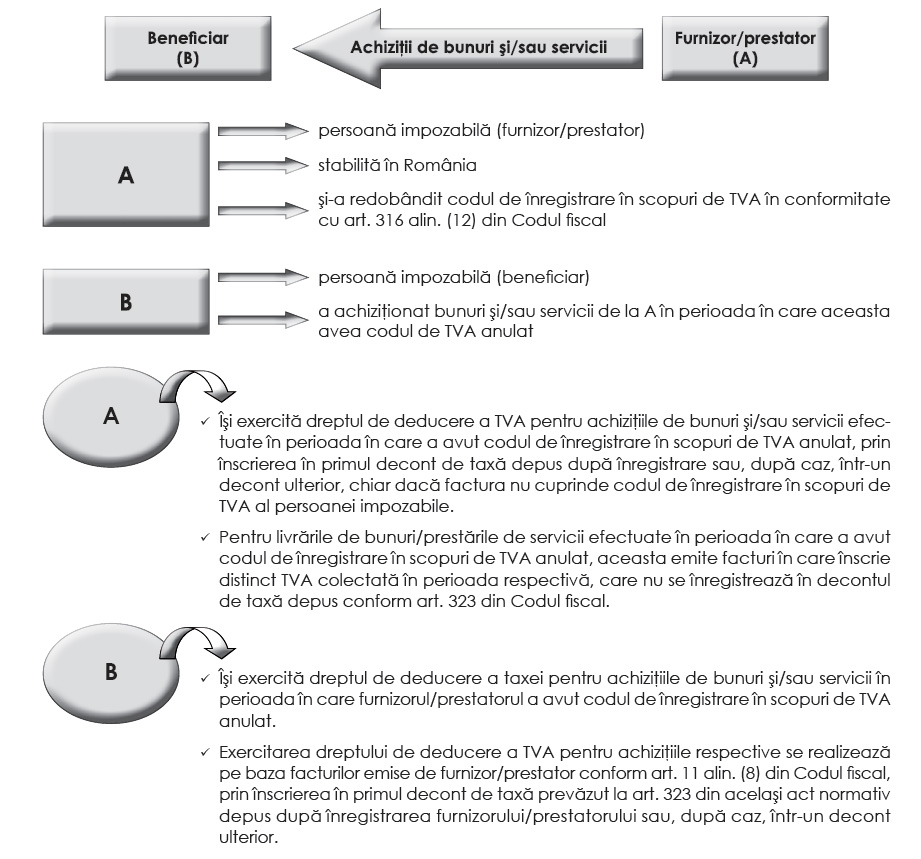

Inregistrare in scopuri de tva prin optiune. Anexa 2 prevede criteriile pentru evaluarea riscului fiscal in cazul anularii inregistrarii in scopuri de tva potrivit art. Daca cifra de afaceri din cursul unui an nu depaseste 300 000 lei dar din motive economice diverse doresti sa devii platitor de tva poti sa iti exprimi aceasta optiune iar organul fiscal va aproba sau respinge acest lucru in functie de parcurgerea anumitor pasi. Raspunsul specialistului potrivit ordinului nr. Inregistrarea in scopuri de tva prin optiune in cazul pfa.

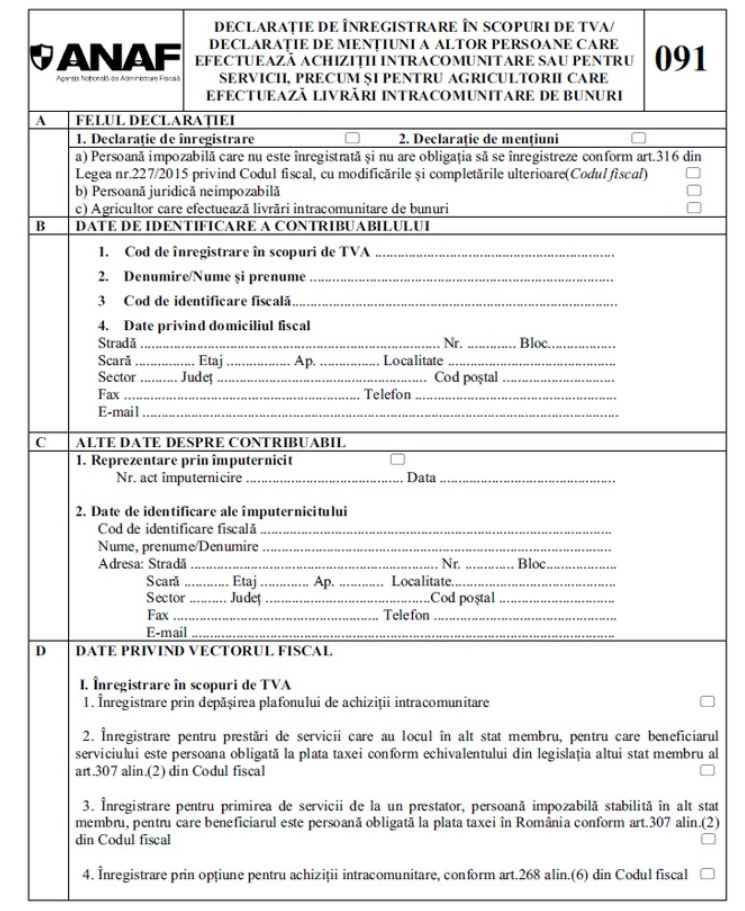

Au fost identificate urmatoarele erori. H din codul fiscal precum si pentru evaluarea riscului fiscal in cazul persoanelor impozabile care solicita inregistrarea in scopuri de tva potrivit art. Declaratieie de mentiuni formular 010 so. Vezi in cele ce urmeaza raspunsul oferit de specialistul nostru consultant fiscal si expert contabil amelia dumitras.

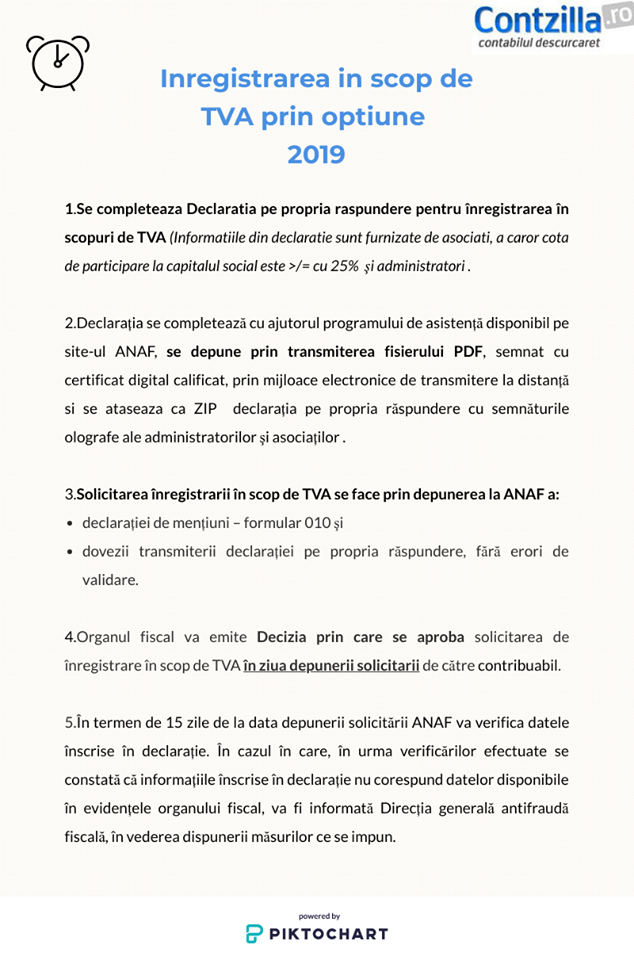

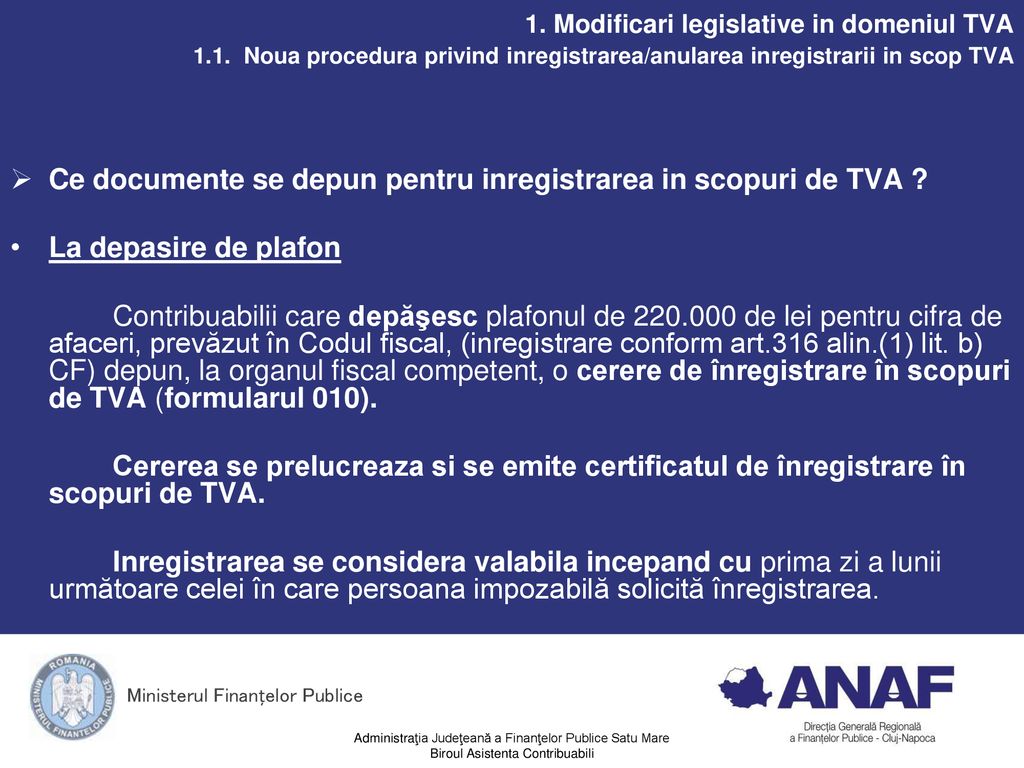

17 2015 este stabilită procedura înregistrării în scopuri de tva prin opţiune ulterior înmatriculării chiar dacă nu se atinge plafonul ce obligă la înregistrarea în scopuri de tva conform art. C din codul fiscal. Ce procedura trebuie sa urmeze intreaba unul dintre cititorii nostri. 4 organul fiscal va emite decizia prin care se aproba solicitarea de inregistrare in scop de tva in ziua depunerii solicitarii de catre contribuabil.

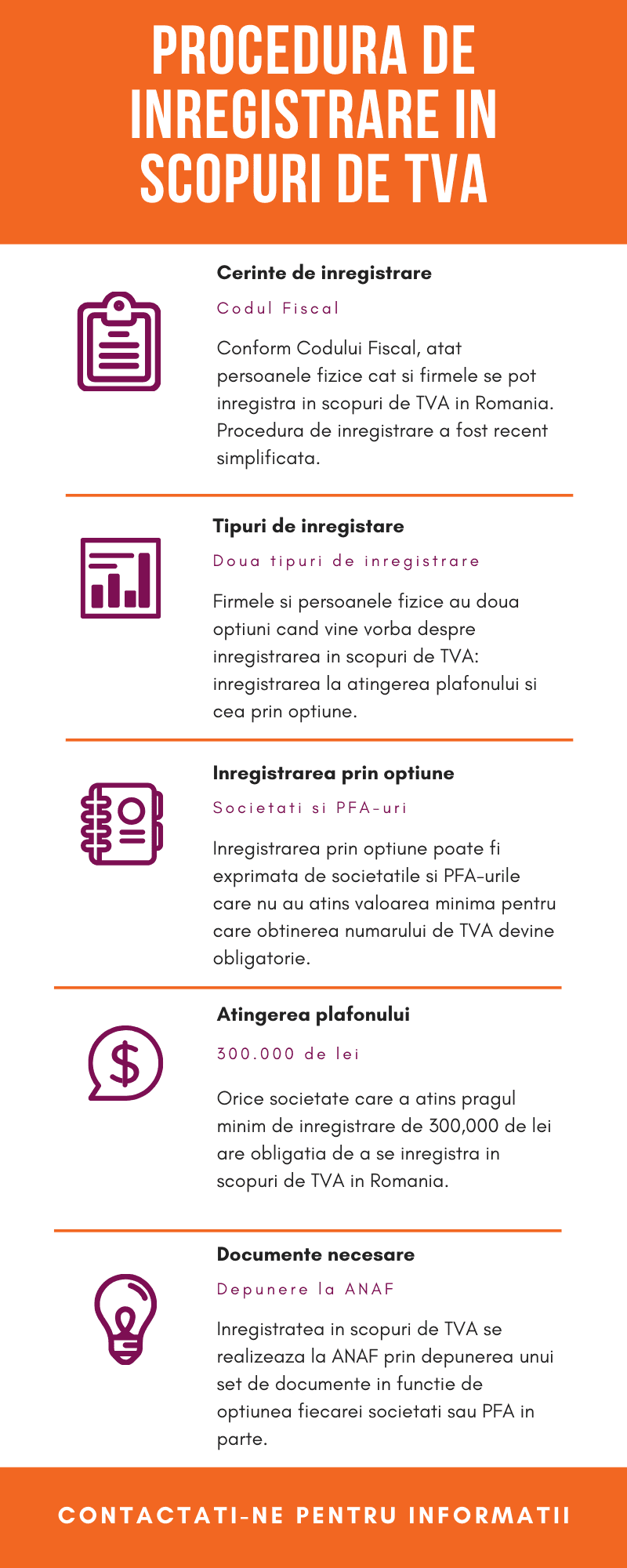

Tva opanaf 2856 declaratia 700 inregistrare in scopuri de tva o firma infiintata in 12 02 2019 vrea sa devina platitoare de tva prin optiune. în conformitate cu prevederile ordinului preşedintelui anaf nr. Inregistrarea in scop de tva prin optiune. Societățile comerciale solicita înregistrarea în scopuri de tva după începerea activității economice dacă cifra de afaceri realizată în cursul unui an calendaristic este inferioară plafonului de scutire de 300 000 lei dar optează pentru aplicarea regimului normal de taxă.

Taxa pe valoarea adaugata este una dintre cele mai importante taxe colectate de firmele din romania insa inregistratea cu scopul de a plati aceasta taxa nu revine automat la inmatricularea unei firme astfel firmele se pot inregistra in scopuri de tva prin optiune sau la depasirea plafonului de 300 000 de lei anual. înregistrarea în scopuri de tva prin opțiune după începerea activității economice. Pentru exprimarea opţiunii de înregistrare tva pentru o pfa trebuie depus la. Specialistul nostru in domeniu ne precizeaza in continuare ce documente trebuie sa depuna o pfa la anaf pentru a se inregistra in scopuri de tva prin optiune.

Juridice

Ce Trebuie Sa Faci Pentru A Obtine Codul De Tva Prin Optiune

Inregistrarea Prin Optiune In Scopuri De Tva Conform Legislatiei Din 2016 Attosoft Ro Software Erp Bi Crm Sfa Wms Solutii Pda

Juridice

Ordin 631 09 02 2016 Portal Legislativ

Https Static Anaf Ro Static 10 Anaf Asistentacontribuabili R Ghid Acte Justificative 2015 Pj Pdf

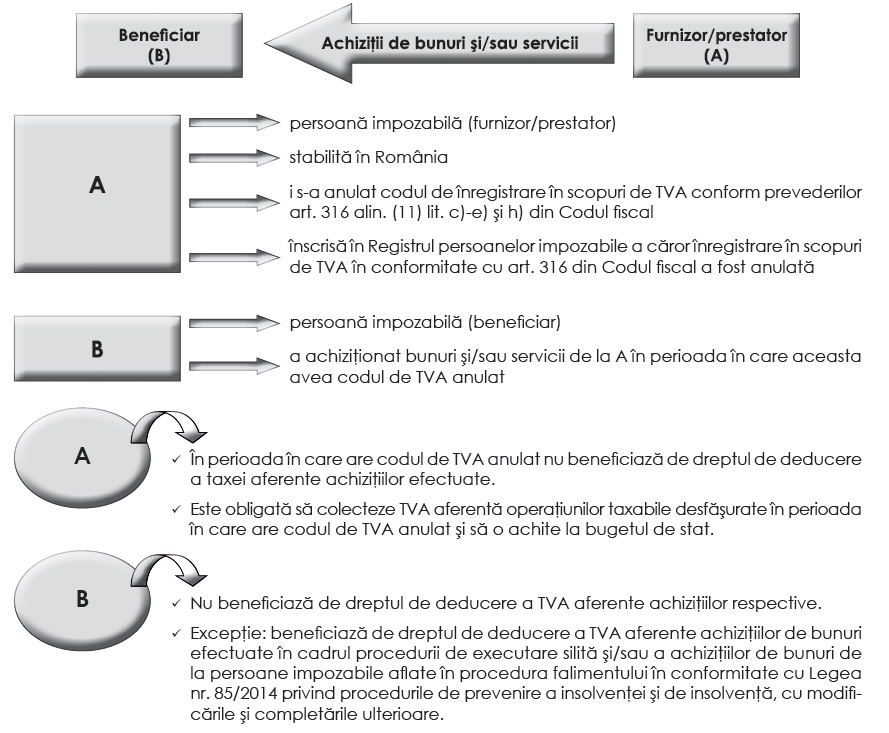

Situații De Anulare și Redobandire A Codului De Inregistrare In Scopuri De Tva și Efectele Acestora Partea I

Omfp Nr 1059 Din 2010 Inregistrarea Fiscala

Inregistrarea In Scopuri De Tva Prin Optiune Se Va Face Prin Declaratia Pe Proprie Raspundere In Format Pdf Inteligent News Flash

Data Intrarii In Vigoare 01 Februarie Ppt Download

Ce Trebuie Sa Faci Pentru A Obtine Codul De Tva Prin Optiune

2

Inregistrare In Scopuri De Tva 2020